近期原(yuán)料端干扰率的(de)提高(gāo),谈判、罢(bà)工、口岸关闭(bì)、堵路、物(wù)流拥堵、压港等,我们从现(xiàn)货市(shì)场上(shàng)可(kě)以看到,现(xiàn)货TC快(kuài)速上涨的步伐有所放缓。之前现(xiàn)货(huò)TC仅用了26天的时间完成从40美元上涨至55美元,而近期现货TC在50美(měi)元中高位至高位徘(pái)徊近半(bàn)个月的时间(jiān),尽(jìn)管(guǎn)部分(fèn)成交因一(yī)些原因曾突破至60美元。自上周三Escondida基本(běn)避免罢工后(hòu),下(xià)半周现(xiàn)货TC又有小幅(fú)上涨(zhǎng)。

在(zài)近期的干(gàn)扰事件中多为短期干扰,加拿大HVC矿区停滞4天后恢复运营、秘(mì)鲁Las bambas堵路1天后(hòu)封锁暂时解除、新疆阿拉(lā)山口口(kǒu)岸关闭2天(tiān)后缓慢(màn)恢(huī)复运营、智利Escondida于上周完成薪资谈判避免了罢工(gōng)。目前尚存干扰的有智(zhì)利(lì)Andina工会自8月10日开始罢工已(yǐ)至第9日(2020年Andina铜产量18万吨)、Caserones工(gōng)会自(zì)8月12日开始罢(bà)工已至第7日(2020年Caserones铜产量12万(wàn)吨)、非洲集装箱与(yǔ)船只(zhī)紧张物流放缓。

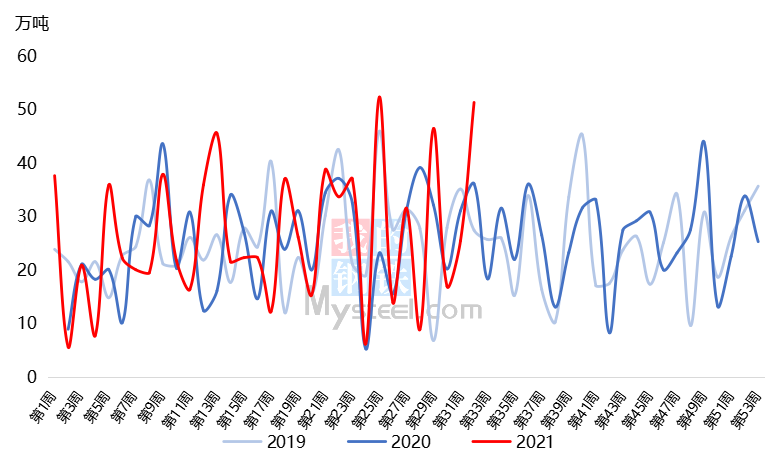

图一:Mysteel干净(jìng)铜精矿现(xiàn)货TC

数据来源:钢联数据(jù)

自去年疫情爆发以来,全球集装箱周(zhōu)转就开始出现异常,运(yùn)费激增,近(jìn)期(qī)周转困(kùn)难加剧。铜精矿的集装箱周转(zhuǎn)主要是非洲矿以及欧洲矿。据Mysteel调研反馈,目前欧洲矿的(de)发运基本(běn)稳定,但是(shì)非洲的发运受(shòu)集装箱与船只(zhī)紧张影(yǐng)响较大。

目(mù)前(qián),除了非洲的集装(zhuāng)箱与船只紧张,发运(yùn)物流放缓影(yǐng)响即期的船只(zhī)发运以(yǐ)外,智(zhì)利(lì)罢(bà)工暂未对(duì)供应产生显著影响。据Mysteel调研统计(jì),8月份中国10港铜精(jīng)矿到港量预计为119万吨(dūn),环(huán)比减(jiǎn)少6%,同比增加。

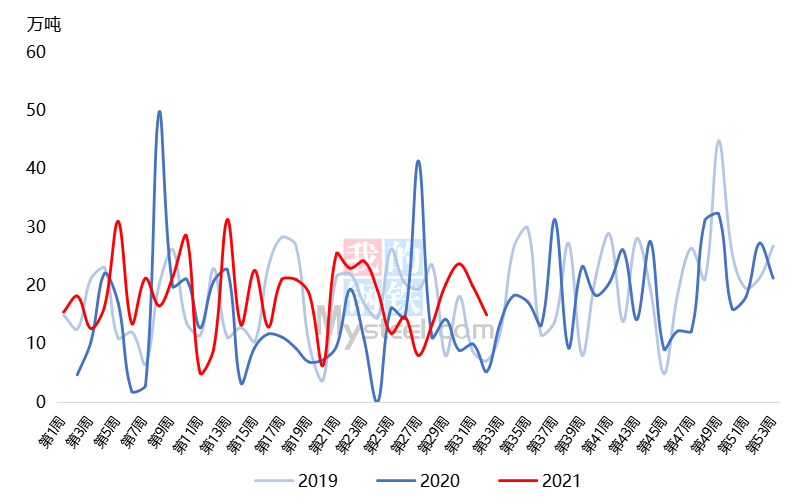

图二: Mysteel 智(zhì)利铜精矿发运量

数据来源:钢(gāng)联数据

图(tú)三:Mysteel 秘鲁(lǔ)铜精矿发运量

图四(sì):Mysteel 铜精矿到港量(liàng)

数据来(lái)源:钢联数据

图(tú)五: Mysteel铜精矿到港(gǎng)量环比与海关铜精矿进口量环比

数据来源:钢联数据

为应对中国的新一轮疫情,中国各个港口加强了防控检疫,外(wài)轮(lún)专职人(rén)员负责,部分港口人员较为紧张,存在压港的情况。据Mysteel最新调研统计,目前压港量有一定缓解,部分港口压港量在2-3艘。港口库存依旧处于高位,截(jié)至8月13日,Mysteel统计7港铜精矿(kuàng)港口库存78.5万吨,同比增加46.2%。二季度铜(tóng)精矿供应正常,而(ér)冶炼厂集中检修减少铜精(jīng)矿投料(liào),使得铜精(jīng)矿港口库存自5月份(fèn)开始(shǐ)超过去年同期。冶炼(liàn)厂原料库存充足(zú),现货采购需求(qiú)弱,这也是现货TC快速上涨的原因。

图(tú)六: Mysteel铜精矿港口库(kù)存(cún)

数据来源:钢联数据

从需求(qiú)端来看,据(jù)Mysteel调研统计(jì),7月中国(guó)冰铜产(chǎn)量56.6万吨,环比增加3.3%(7月(yuè)中国精铜产量(liàng)84.2万吨,环比增加0.8%);预计8月中(zhōng)国(guó)冰(bīng)铜产量56.7万吨,环比基本持平(píng)(预计(jì)8月中国精铜产量83.5万吨,环比(bǐ)减少(shǎo)3%)。受检(jiǎn)修(常规(guī)检修、延(yán)长检修、意外检修、提前检(jiǎn)修)、限电、炉子运营不正常等影响,近月冶(yě)炼厂的冰铜产量(铜精矿消费(fèi)量)并未完全(quán)恢复,尽(jìn)管硫酸价格高(gāo)企(qǐ)。

图七: Mysteel冰(bīng)铜产(chǎn)量

数据来(lái)源(yuán):钢(gāng)联数据

图八:Mysteel 98%冶(yě)炼(liàn)酸价(jià)格

数据来源:钢联数据(jù)

四(sì)季度(dù),原料端仍然是(shì)多空交(jiāo)织的市(shì)场,供应端铜(tóng)矿增(zēng)量将继续爬产(chǎn)带来更多铜精矿产量,但同(tóng)时也要(yào)关注是否(fǒu)会有新的干扰性(xìng)事件(jiàn),主流矿山的谈判仍在继续、天气(qì)、疫情以及疫情(qíng)带来的物流等风险仍然存在。需求端,目(mù)前冶炼厂的粗炼并未满产,随着检修、限电结(jié)束,在TC已经上涨至一(yī)定(dìng)水平且副产品硫酸持续上涨的情况下(xià),中(zhōng)国冶炼厂的矿的(de)投料量可能(néng)会增加(jiā),但同时(shí)也(yě)要关(guān)注大冶的40万吨新(xīn)建(jiàn)项目推迟(chí)至2022年年中投产(chǎn),矿的需(xū)求延后。